FIFA世界杯官方合作指定网站 20家银行苦撑IPO“冰封期”:徽商银行功绩领跑,桂林银行净利跌超20%,过半不增收

自2022年1月兰州银行叩开A股的大门后,A股银行的上市通说念已畅达四年多处于“冰封”情状。在注册制落地、监管趋严、行业周期承压的多重环境之下,“冲A”军团已缩减至20家银行,包含所在城商行、农商行。

冰封之下,闯关者的悲喜并不访佛。“冲A”银行2025年的功绩底牌已总计亮出:稳妥增长、增利不增收、营收及净利“双降”的迥异推崇同步献技;而另一边,部分处在率领期的长跑银行还囿于老本压力、股权整改、公司治理短板等多重艰涩。在分析东说念主士看来,概况率先登陆A股的银行,必须具备塌实的老本基础、稳妥的财富质地、可络续的盈利模式和明晰的区域定位,更关键在于能否确凿具备络续作事所在经济,同期让投资者定心的才气。

空窗期下的恭候者:有银行率领超5600天

A股银行的上市通说念已千里寂四年过剩。据Wind数据统计,这已是2016年以来A股银行IPO间隔时间最长的空窗期。但仍有一批银行在这漫长的冰封期中默然信守恭候,或已告捷参加“有讨论役”或依旧在“率领期”修皆内功,共同组成了银行业中最执着的“冲A军团”。

全面注册制庄重落地实施后,拟主板上市银行的审核“平移”至沪深来往所受理。现在,尚处在审核队伍中的5家有讨论役银行恭候已超越1170天。其中,身处沪市主板的湖州银行是5家中独一参加“已问询”阶段的银行;与其同在沪市主板的湖北银行和江苏昆山农商行,现在情状均为“已受理”。相较之下,在深市主板的东莞银行与广东南海农商行则堕入了较为狼狈的境地。本年3月31日,两家银行的审核情状再次由“已受理”变为“中止”。究其原因,这已是两家机构2024年3月以来因“财务贵府逾期”问题被第5次按下IPO审核暂停键。

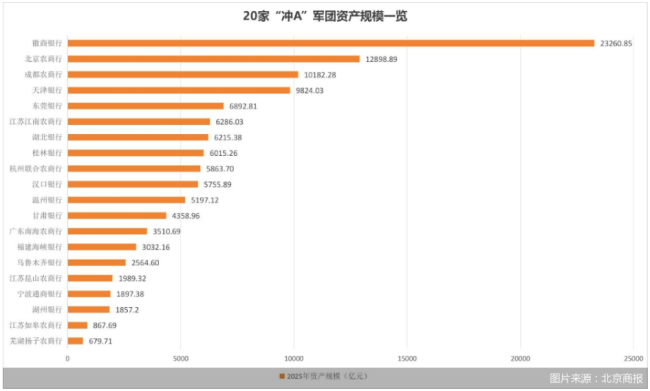

若是说5家有讨论役银行是在狭长通说念中缓行的“冲刺者”,那么15家仍在率领期的银行,则是更早出手却迟迟未能抵达起跑线的“长跑选手”。这些银行包括徽商银行、北京农商行、成都农商行、杭州合资农商行、江苏江南农商行、天津银行、温州银行、桂林银行、宁波互市银行、汉口银行、福建海峡银行、乌鲁木皆银行、甘肃银行、江苏如皋农商行以及芜湖扬子农商行。这些银行大都已禁受券商率领多年,其中汉口银行备战最为漫长,已“长跑”超越5600天;即即是耗时最短的桂林银行,也已恭候了1011天。尽管恭候时间各有不同,它们却耐久未能向来往所递交庄重申报材料,背后的原因颇为多元。

从最新更新的多家银行的率领申诉中可见,部分银行存在股权结构不模范(包括股权代持、股权质押冻结、部分员工持股超标等)、财富权属确权存在缺点、股份确权比例失衡等问题;另一些银行则受困于未获得上市所需外部批复、老本补充压力络续承压、历史沿革复杂、触及未结法律诉讼案件等问题,率领机构反复督促“补课”仍难措置。不错说,这15家处于率领期的银行,既在锻练各自冲刺A股的耐力与决心,也在进行一场与本身短板攻坚的持久战。

中国企业老本定约副理事长柏文喜示意,银行IPO耐久冰封,中枢考量在于防风险与稳预期的均衡。中小银行宽敞存在公司治理薄弱、关联来往复杂、财富质地真实性存疑等问题,在房地产和所在债风险尚未完全出清的配景下,监管层担忧“带病上市”将风险转嫁给老本阛阓。此外,现时IPO资源重心向硬科技、高端制造等新质坐褥力领域歪斜,这也在一定程度上对银行IPO程度酿成了影响。

博通筹商首席分析师王蓬博则合计,除风险认真和中小银行公司治理角度外,A股银行板块估值耐久低迷,新银行上市可能面对刊行艰难。

谈及将来1—2年银行IPO的节拍,王蓬博判断,需恭候宏不雅经济企稳、地产风险实质性缓释,在此配景下,财富质地塌实、老本充足、作事区域特质明显、治理合规的优质中小银行,有望率先登陆老本阛阓。

15家率领银行:7家增利不增收

银行上市的闸门尚未重启,关于仍执着冲击老本阛阓的银行而言,独一详情的标的,就是在漫长的等候中苦练内功、夯实根基。2025年功绩答卷久了,15家上市率领银行展现出天悬地隔的筹划成色:既有银行营收净利双增、范围稳步推广,展现出穿越周期的盈利韧性;也有银行营收承压、利润逆势抬升,竣事增利不增收;少数银行则呈现营收、利润的双双失速,盈利才气明显走弱。

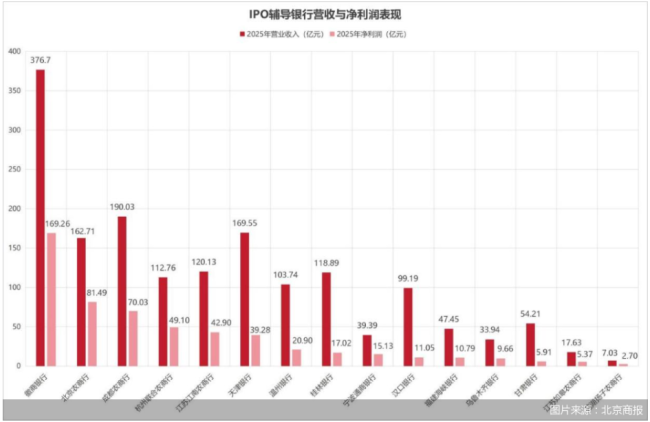

从功绩阵营来看,第一梯队是范围与盈利皆升的“稳妥增长型”银行。徽商银行无疑是这一梯队的领跑者,2025年竣事营收376.70亿元,同比增1.18%;净利润169.26亿元,同比增6.34%;财富范围更是同比大增15.51%,突破2.32万亿元,三技俩的均稳居率领期银行榜首。紧随后来的成都农商行相同推崇亮眼,不仅全年营收和净利润竣事正增长,财富范围也突破万亿,成为天下第五家万亿级农商行。天津银行延续稳妥作风,营收、净利润稳步普及,财富范围也靠近万亿元大关,增速超6%。

部分银行虽范围不足头部,却体现出了增长弹性。其中,已长跑超越5600天的汉口银行营收同比大增12.64%,净利润亦增长5.25%。而温州银行,这家长跑已逾2600天的机构2025年营收突破百亿元,同比大增11.96%,净利润也竣事8.89%高增长。此外,宁波互市银行虽营收增速温文,但净利润增幅高达11.20%,成为该梯队中独一竣事利润双位数增长的机构。

在稳妥增长梯队以外,营收承压、利润反升的“增利不增收型”银行组成另一紧要阵营。2025年,宏不雅经济承压、行业净息差络续收窄,不少银行主动松开低效业务、严控成本开支、优化财富结构,在营收下滑的配景下竣事利润正增长。这一阵营包括北京农商行、江苏江南农商行、甘肃银行、福建海峡银行、乌鲁木皆银行、江苏如皋农商行、芜湖扬子农商行7家银行。

其中,芜湖扬子农商行营收降幅最大,同比下滑31.28%,但净利润反而逆势微增1.12%,财富范围增长超8%,2026世界杯赛事竞猜中国官网呈现“瘦身提质”特征。乌鲁木皆银行相同在营收下滑20.16%的情况下,竣事了净利润5.69%的增长,财富范围更大幅推广12.54%,在松开中竣事了结构优化。其他5家银行的营收降幅处在4.89%—9.92%区间内,但相同在压力之下守住了利润增长的得益。

与此同期,率领期银行中也出现了两家营收净利双双下落的银行,其中,桂林银行成为15家率领银行中独一净利润跌幅超20%的银行。2025年该行竣事并表营收118.89亿元,同比微降1.36%;净利润亦同比大幅下滑26.63%至17.02亿元。究其原因,该行非利息净收入同比下落超越46%,其中净手续费及佣金收入、公允价值变动损益降幅尤为明显;不良率虽有所下落,但不良贷款余额和热心类贷款余额均有所高涨,筹划基本面明显承压。

杭州合资农商行则推崇相对温文,2025年该行竣事营收112.76亿元,同比下滑2.27%;净利润49.10亿元,同比微降0.46%。对此,杭州合资农商行在禁受北京商报记者采访时示意,2025年功绩小幅回落主要源于服求实体主动让利及审慎筹划提足拨备双重成分。一方面,该行络续加大普惠小微、实体企业信贷投放力度,主动下调实体经济贷款利率,全行贷款收息率同比下落,利息净收入空间有所收窄。另一方面,该行主动加大不良及潜在风险财富研判,足额、审慎计提贷款亏本拨备,合理作念实净利润水平,进一步筑牢风险回击缓冲。对此,该行示意,后续将络续优化业务结构、加强风险料理、普及筹划质效。

针对率领银行的功绩分化,王蓬博示意,功绩差异中枢源于区域天资、政策实行才气等多重成分。经济活跃地区的银行,即使净息差收窄,也能通过中间业务与邃密化控费竣事增利不增收;而部分区域银行因客户结构单一、财富质地承压,易出现营收利润双降。

柏文喜也合计,功绩分化骨子是区域经济景气度、财富结构、风控才气的概述映射。增利不增收者,多依赖拨备回拨或投资收益;双降承压者,往往受净息差压缩和信用成本高涨双重挤压。

5家有讨论役银行:东莞银行、广东南海农商行功绩“双降”

相较于仍在漫长率领期中“补课”的15家银行,5家已参加主板审核经过的IPO有讨论役银行无疑距离老本阛阓更近一步。

但靠前的审核位置并不等于上市的胜券在捏。昔日几年,包括广州银行、顺德农商行、安徽马鞍山农商行、亳州药都农商行、江苏海安农商行等多家银行遴荐主动撤退或阻隔IPO。那么,在行业周期合座承压的2025年,这5家有讨论役银行究竟交出了若何的功绩底牌?它们是否具备更强的抗风险才气与发展硬实力?

从筹划方针来看,5家银行呈现出“稳妥增长”与“功绩承压”两类走势。在稳妥增长阵营中,湖北银行号称5家机构中的“领头羊”。该行以102.71亿元营收、32.13亿元净利润稳居5家银行首位,是独一营收破百亿且净利润增速领跑的机构,营收、净利润同比折柳增长1.08%和20.88%,2026世界杯官网入口不良率也压降13个基点至1.82%,盈利动能强劲。

紧随后来的江苏昆山农商行,体量虽远小于湖北银行,但营收与净利润相同保持正增长态势,2025年该行营收40.79亿元、净利润18.46亿元,同比折柳增长0.95%、3.87%,不良率亦处在0.87%低位。

手脚5家中独一参加“已问询”阶段的银行,湖州银行2025年交出了营收34.56亿元、净利润11.48亿元的得益单,同比折柳增长3.55%和5.69%,不良率也进一步压降14个基点至0.84%,呈现出小而稳的增长韧性。

但与稳妥增长阵营酿成对比的是,东莞银行与广东南海农商行两家机构均走出了功绩下行弧线。其中,东莞银行是5家中独一营收、净利润双降且利润降幅达两位数的银行,2025年营收与净利润折柳同比下滑8.78%、17.53%。广东南海农商行相同承压,营收与净利润同比折柳下滑8.16%、4.80%。

再看财富范围,5家银各人底的“薄厚”与推广质地亦呈现明显分化。东莞银行以6892.81亿元的总财富位列第一,但同比增速仅2.46%,推广节拍趋于严慎。湖北银行以18.82%的财富增速成为推广最为迅猛的机构,范围达6215.38亿元。广东南海农商行、江苏昆山农商行的财富推广更为稳妥,两家机构的范围增速同为4.84%。而体量最小的湖州银行,总财富虽仅有1857.20亿元,但同比增速高达14.62%,仅次于湖北银行,推广动能实足。

概述2025年功绩不丢脸出,5家有讨论役银行筹划质地分化明显,功绩底牌成色相反。那么,功绩的差异化推崇是否会组成IPO审核的实质性贫困?王蓬博合计,中枢依然需要看功绩下滑的原因、趋势与风险戒指才气。如湖州银行虽增速不高,但保持营收净利双增、风险方针瓦解,审核压力可能相对较小;反不雅若无有用补充中枢一级老本的老本补充规划,短少定增、可转债等器具落地,可能会让来往所对其络续筹划才气产生质疑,在注册制审核下,这类短板确乎会成为上市实质性贫困。

“冲A”军团的老本考题

在恭候上市窗口重新开启的漫长岁月里,如何保险老本充足率、如何为财富推广备足“弹药”,成为20家“冲A”银行最热切的践诺考题。老本不仅是合规底线,更是风险回击、上市闯关的硬相沿,尤其在全面注册制下监管络续趋严,老本实力更径直决定了银行的筹划韧性与上市底气。

凭据《买卖银行老本料理观念》,非系统紧要性银行的中枢一级老本充足率、一级老本充足率、老本充足率折柳不得低于7.5%、8.5%、10.5%。从2025年数据来看,20家银行的三技俩的一皆达标,但“高于底线”与“满盈充裕”之间,仍有特别大的距离。

聚焦15家率领期银行,若以老本充足率这一最宽口径方针推敲,仅有成都农商行、江苏如皋农商行、杭州合资农商行、北京农商行、江苏江南农商行、乌鲁木皆银行6家银行脱颖而出,老本充足率超越14.5%,较10.5%的监管条目最初400个基点以上,安全垫较为雄厚。徽商银行、宁波互市银行紧随后来,老本储备相同充足,折柳达13.77%、13.52%。大都率领期银行则处于中间梯队,天津银行、芜湖扬子农商行、福建海峡银行、汉口银行、温州银行、甘肃银行等机构,老本充足率勾搭在12%—13%区间。而处于队尾的桂林银行,老本充足率为11.44%,仅高于监管条目0.94个百分点。

老本充足率的“薄厚”往往依赖二级老本债、永续债等外源性器具,确凿决定银行内生推广才气、风险回击底线的是中枢一级老本充足率。若按这一最中枢、最瓦解的“安全垫”标尺重新排序,座席便会发生神秘变化:江苏如皋农商行与乌鲁木皆银行以14.11%、13.51%的得益一骑绝尘;而队尾的宁波互市银行、汉口银行、桂林银行、温州银行,中枢一级老本均不足8.5%,距离监管条目较为接近。更具隐忧的是,宁波互市银行、汉口银行、桂林银行的中枢一级老本充足率较上年度同比折柳下滑0.41、0.89、0.57个百分点,老本破费速率正在加速。

再将眼神转向5家有讨论役银行,江苏昆山农商行以老本充足率16.94%、一级及中枢一级老本充足率均为14.94%的概述实力独占鳌头,三技俩的不仅竣事同比增长,更大幅超越监管条目,安全垫雄厚。湖北银行与湖州银行中枢一级老本充足率则处于队尾,值得细心的是,这两家银行2025年财富范围同比推广幅度位列五家银行前两位,高速推广背后正亟须老本的络续“输血”。

面对IPO猴年马月的践诺,“冲A”银行也不得不出手B规划。以汉口银行径例,其率领陈表现确指出,多年来跟着业务范围不停扩大,该行的老本充足率面对一定压力。为此,该行已在率领期内屡次规划并实施增资扩股以补充老本。最新数据久了,本年3月,国度金融监督料理总局湖北监管局核准了汉口银行召募股份不超越9.10亿股的增资扩股决议。率领机构国泰海通证券也示意,将在率领期内络续督促汉口银行探索多元化老本补充形式,进一步普及其服求实体经济和回击风险的才气。

无迥殊偶,乌鲁木皆银行的率领申诉中也久了,该行现在已基本完成增资扩股责任,率领机构国泰海通证券将连接合作其完成增资扩股的后续走漏责任,并督促、协助络续开展股东确权、股权结构梳理等责任。

关于老本充足率明显承压的银行而言,还有哪些替代性老本补充渠说念?柏文喜指出,主要包括增资扩股(引入政策投资者或所在国资)、永续债、二级老本债、可转债等。但他也坦言,对中小银行来说,各条路都有明显贫困:增资扩股成本最低,但需要股东“真金白银”的财力支柱,民营老本入股意愿络续低迷;而发债成本也与阛阓认购意愿和银行本身评级强联系。

柏文喜进一步指出,老本不足会倒逼银行松开风险加权财富,具体推崇为压降信贷增速、提高贷款门槛、偏好低老本破费业务。这种“老本敛迹—信贷松开—经济承压—财富质地恶化”的负响应链条,对当地中小微企业的融资可得性将组成径直冲击。

冰封之下寻朝阳

上市的闸门虽暂未开启,但跟着注册制审核常态化鼓动,2026年,多家“冲A”银行仍在积极准备,稳步鼓动申报、整改与提质责任。

近期,北京商报记者就IPO审核进展及下一步规划采访了多家银行。身为“有讨论役”的湖北银行示意,限制现在,该行A股IPO正处于上交所“已受理”恭候问询阶段,各项责任正按照注册制审核条目稳步鼓动,已高质地完成8期IPO申报材料更新责任,并于2026年3月底完成最新一轮更新申报。后续,该即将按照审核条目,通过高质地更新申报材料,不停普及筹划发展质地和公司治理水平。

身处率领期的杭州合资农商行则从政策高度修起称,该行鼓动上市政策,有助于拓宽老本补充渠说念,普及阛阓影响力和公司治理水平,后续将络续跟进监管最新条目,不停完善轨制修复和公司治理。

相同在率领期的福建海峡银行,则给出了一份更为具体的整改得益单。该行示意,参加上市率领期以来,该行络续对标上市模范与监管条目,鼓动自有物业权属、公司治理、股权确权等方面整改优化,已获得阶段性效能。限制2026年一季度末,该行自有物业权属合规建筑面积占总房产建筑面积87.25%,新增确权股东户数518户,已竖立相对健全的公司治理结构和内戒指度,基本合乎上市联系条目。该行示意,将来将连接对峙稳妥筹划、练好内功,密切追踪IPO政野心向,结合老本阛阓情况,在监管部门和率领机构指导下,稳步鼓动上市申报责任。

在上市通说念于今未重启的配景下,银行究竟需要具备哪些中枢才气,才有望率先龙套冰封?对此,王蓬博示意,概况率先登陆A股的银行,必须具备塌实的老本基础、稳妥的财富质地、可络续的盈利模式和明晰的区域定位四大中枢才气。从监管导向来看,优质银行还需重生多重硬方针,包括中枢一级老本充足率络续瓦解畅标、不良贷款率与拨备诡秘率优于行业均值、公司治理模范透明、历史留传问题透顶整改、信息走漏真实准确等多个方面和维度。

开云(中国)KaiYun体育官网柏文喜进一步指出,龙套冰封需要银行具备明晰的差异化定位,举例在科技金融、绿色金融、普惠金融等领域的深耕才气,同期还需有经得起穿透审查的财富质地、当代化的公司治理架构以及可考证的数字化风控才气。在柏文喜看来,监管最垂青的加分项是银行服求实体经济质效与风险防控才气的协调FIFA世界杯官方合作指定网站,即能否讲授本身不是为上市而上市,而是确凿具备络续作事所在经济,同期让投资者定心的才气。简而言之,“好银行”的模范不是范围大,而是风险看得清、管得住、说得明。