2026世界杯官网入口 套现寒武纪, 豪买朔方稀土, 顶流成本大佬嗅到了什么?

文丨小李飞刀

当市集还在热议半导体高景气度时,一个曾被贴上周期与多余标签的稀土赛说念,一季度净利润却悄然出现聚首两年100%以上的猛增。

更令东说念主巧合的是,东说念主称“章盟主”的章建平更是46亿元套现寒武纪,纪念34.5亿元大举押注朔方稀土,一举成为公司第四大推进。

那么,稀土又凭什么?

【价钱连涨七季】

2026年一季度,A股稀土龙头们集体迎来功绩高光时刻。

其中,朔方稀土营收118.6亿元,同比增长27.7%,归母净利润9.2亿元,同比大增113%。此外,中国稀土同期远离增长12.8%、90.8%,而市值更小的中荒芜色归母净利润大增超260%。

不管从行业合座如故企业个体看,利润增速均显贵高于营收,背后主因在于盈利材干大幅攀升。

2024年一季度,朔方稀土、中国稀土毛利率均在8%以下,中荒芜色致使出现多年未见的负值。尔后,盈利方向总计走高,适度2026年一季度,三家毛利率远离达13.2%、20.8%、7.2%。

▲三家稀土企业销售毛利率走势图,开头:Wind

稀土企业推断打算全面向好,根源在于稀土价钱不断回暖。

从最上游的稀土精矿看,价钱从2024年第三季度的16741元/吨多年低位,不断上升至本年一季度末的26834元/吨。二季度连接跳涨44.6%,达到38804元/吨。这意味着稀土精矿已聚首七个季度高涨,累计涨幅超130%。

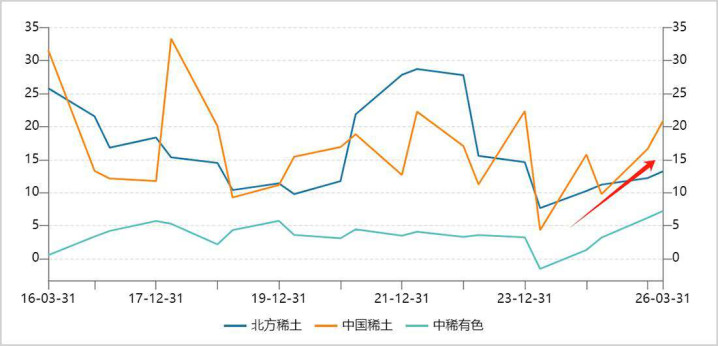

开云体育(中国)官网首页在此大布景下,顶级大佬章建平一季度重仓杀入朔方稀土,季末持股超7200万股,市值高达34.5亿元。

事实上,章建平此前已屡次染指朔方稀土。一次是2025年7月,他场地的上海量度券商营业部出当今朔方稀土龙虎榜。另一次是他障碍持股的私募基金——知春精选在2021年三季度曾经参加朔方稀土前十大推进。

大约恰是基于功绩高景气,重叠顶级游资大佬加仓刺激,朔方稀土在财报裸露后六个走动日内一度大涨25%,推动稀土指数确实再破历史新高。

【新一轮超等周期】

历史上,稀土是典型的巨额商品,价钱波动剧烈。近二十年,曾经有过几轮超等周期。

第一轮是2010年至2012年。氧化镝为首的中重稀土价钱从约700元直线飙升至13000元摆布,涨幅超十七倍。

彼时,行业阅历了史上严肃监管,私运出口的“黑稀土”产业链遭受重创,同期实行严格的开采总量阻挡与出口配额处治。需求端,风电行业工夫阶梯向直驱永磁风机转型,需添加镝、铽等重稀土元素以进步耐高温性能,大幅拉动了中重稀土需求。

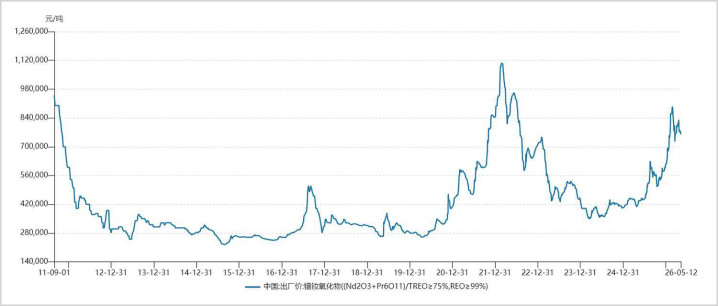

第二轮是2021年至2022年。镨钕氧化物等轻稀土价钱从2020年最低约24万元飙升至2022年巅峰的110万元,涨幅超350%,2026世界杯赛事竞猜中国官网中重稀土涨幅相对较弱。

▲镨钕氧化物价钱走势图,开头:Wind

核心驱能源是2021年大家电动车销量爆发,渗入率快速进步。永磁同步电机因高功率密度、高恶果成为绝大多量电动车首选,单车钕铁硼用量远超燃油汽车。

在市值不雅察看来,稀土价钱从2024年开启的高涨,可能又是一轮苦楚的超等周期。

一方面,稀土供给侧不断收紧,主要源于出口不断体系升级、国内配额增速骤降以及国外供应扰动等动作。

从2025年起,中国构建了“三层递进”的立体化出口不断体系,透澈改变了大家稀土供应链游戏轨则。

一是将12种中重稀土元素全部纳入不断清单。二是监管全产业链掩饰,包括开采、冶真金不怕火、磁材制造等核心工夫与要道设备。三是通过0.1%最低含量追念轨则,延长不断权。

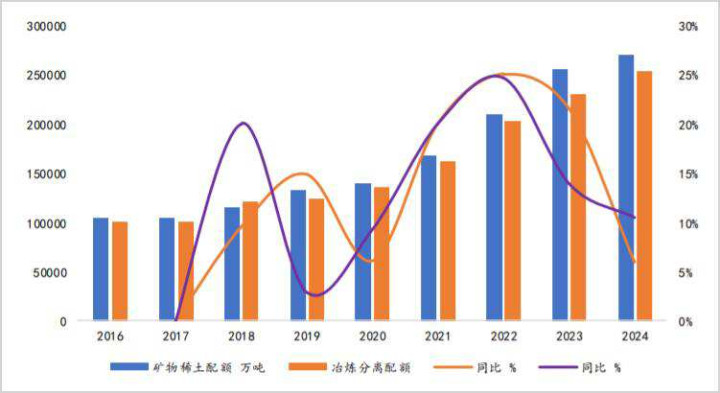

在此布景下,2026年国内稀土开采总量阻挡方向同比仅增长2%,冶真金不怕火分离方向与上年持平,中重稀土开采配额守护零增长。而2022-2023年,矿物配额增速还高达两位数。

▲中国稀土及冶真金不怕火分离配额,开头:太平洋

与此同期,大家热切的中重稀土供应开头缅甸自2025年底起全面停产,割断了大家约40%的中重稀土供应,越南也阻碍稀土原矿出口。然则,西洋原土神色则靠近工夫、成本和环保瓶颈,短期难以变成有用补充。

需求端,新能源汽车、风电在内的需求基本盘褂讪,孝顺了一部分增量。而东说念主形机器东说念主中远期放量,2026FIFA世界杯中国官网可能带来稀土永磁需求新的增长极。

特斯拉Optimus需要约3.5-4公斤高性能钕铁硼,是新能源汽车的两倍摆布。据机构测算,当东说念主形机器东说念主年销量达百万台时,仅此一项就将新增3500吨钕铁硼需求。

这相配于开辟了一个全新的、领域纷乱的需求市集,且低空经济等新兴领域也将拓宽稀土需求领域。

供需两头加持下,市集主流预期2025-2028年大家氧化镨钕缺口将从0.5万吨扩大至2万吨以上,不断四年硬枯竭,价钱核心永恒上行。

可见,本轮稀土上行周期不断时分可能更长,爆发力或不输上一轮。

【“南北双雄”的寰宇】

随同稀土价钱回暖,据中国有色金属工业协会统计,国内2024年行业产值已扩大至4200亿元,同比增长11.5%,瞻望2025年已破5000亿元大关。

在产业链方法中,稀土上游已从畴前的群雄割据演变为“南北双雄”的寡头操纵褂讪场地。

朔方稀土背靠大家最大的轻稀土矿——白云鄂博矿,该矿储量占寰宇轻稀土资源九成以上,号称“轻稀土之王”。但需堤防,该矿开采权包摄于母公司包钢集团,因此,朔方稀土坐褥所需的稀土精矿依赖向包钢采购,业务高度汇集于冶真金不怕火分离规范。这种模式使其盈利实质更接近于“赚取加工费”。

与之变成明显对比的是中国稀土。它通过2021年整合中铝、五矿、赣州稀土等巨头,开发了在中重稀土领域的主导地位。公司本人领有湖南、赣南等地的稀土矿山资源,同期具备冶真金不怕火分离材干,达成了“资源+冶真金不怕火”一体化的产业链布局,从而掌控了全链条利润。

基于以上资源与模式相反,中国稀土在多个年份里盈利材干要强于朔方稀土,成本市集给的估值时常也更高一些。

两家共计阻挡寰宇100%的稀土开采和冶真金不怕火分离配额,这种方法成立在不行替代的资源资质与国度政策双重壁垒之上,大幅进步了大家稀土订价语言权。

中游主若是稀土永磁材料制造,市集竞争已从畴前依赖资源的低级加工,转向工夫、客户结构、产能领域的全面比拼。

行业市占率也大幅进步,变成明晰的头部阵营。中科三环、金力永磁、宁波韵升三家在国内高端钕铁硼市集的占有率共计跳跃60%。

其中,中科三环行为国内最大、大家第二的钕铁硼坐褥商,国内市占率约25%,绑定了特斯拉、比亚迪等头部客户。金力永磁则在新能源汽车运行电机磁钢领域市占率位居第一。

固然中游头部企业不错共享稀土行业成长红利,但利润空间照旧受上游原料价钱与下搭客户压价的双重影响。

下贱运用领域散播,虽是稀土需求最终拉动者,但在产业链中最为被迫。由此可见,最丰厚的利润千里淀在手捏原料供应的“南北双雄”手中。

另值得堤防的是,稀土双雄此前剧烈的周期性也被大幅放松。一方面,市集竞争环境已不具备内卷基础。

稀土上游已从六大集团整合为两大寡头,且《稀土处治条例》及后续确定落地,或将透澈断根“黑稀土”生计泥土。畴前无序开采、恶性竞争导致“稀土卖成土价”的内卷环境室迩人远。

而且,稀土行为越来越热切的策略资源,将来价钱核心上移确定性较强。

另一方面,稀土供给端还受更严格的国度配额制刚性处治,访佛制冷剂、电解铝等行业端正的额度适度,从轨制上根绝了无序推广。

具体来看,中国制冷剂2025年总配额仅78.5万吨,守护下跌态势,中小企业迟缓退降坐褥规范,前四大龙头市占率进步至78%,五年累计进步20%。这一布景下,制冷剂价钱不断走高,刷新多年新高。

针对电解铝,国度则设联盟4500万吨/年的产能“天花板”,并严格实际等量或减量置换政策,助力铝价破历史新高。

如今,同以上两大赛说念雷同,稀土配额制也正参加空前严厉、实际透澈的新阶段,也将为价钱核心上行奠定基础。

上游双雄的成本开支逻辑也将发生根底窜改——压降传统重财富、周期性成本开支,转向将矿真金不怕火成更精、更环保、价值量更大的居品。不错料念念的是,稀土企业成本开支大趋势将下滑,将来加大分成比例可期。

总体来看,供给刚性锁定与需求爆发共振,稀土新一轮超等周期已然开启。“南北双雄”手捏稀缺资源与政策配额,将无疑是产业作念大作念强的核心赢家。

免责声明

本文波及关联上市公司的内容,为作家依据上市公司把柄其法界说务公开裸露的信息(包括但不限于临时公告、按期叙述和官方互动平台等)作出的个东说念主分析与判断;文中的信息或见识不组成任何投资或其他买卖提倡,市值不雅察分歧因禁受本文而产生的任何行径承担任何包袱。

——END——2026世界杯官网入口